آموزش تحلیل بنیادی قسمت ۱۰

آموزش تحلیل بنیادی قسمت ۱۰

حال مقداری به ادامه تحلیل آموزشی کرازی بپردازیم. در جلسه قبل تاثیر افزایش تناژ تولید طرح توسعه و تاثیر افزایش قیمت محصولات را در کرازی مختصرا بررسی کردیم. این جلسه مشابه آن را روی پیش بینی ۹۳ بر اساس عملکرد واقعی ۶ ماه انجام میدیم در جلسه قبل روی گزارش کل سال ۹۲ اعمال میکردیم.

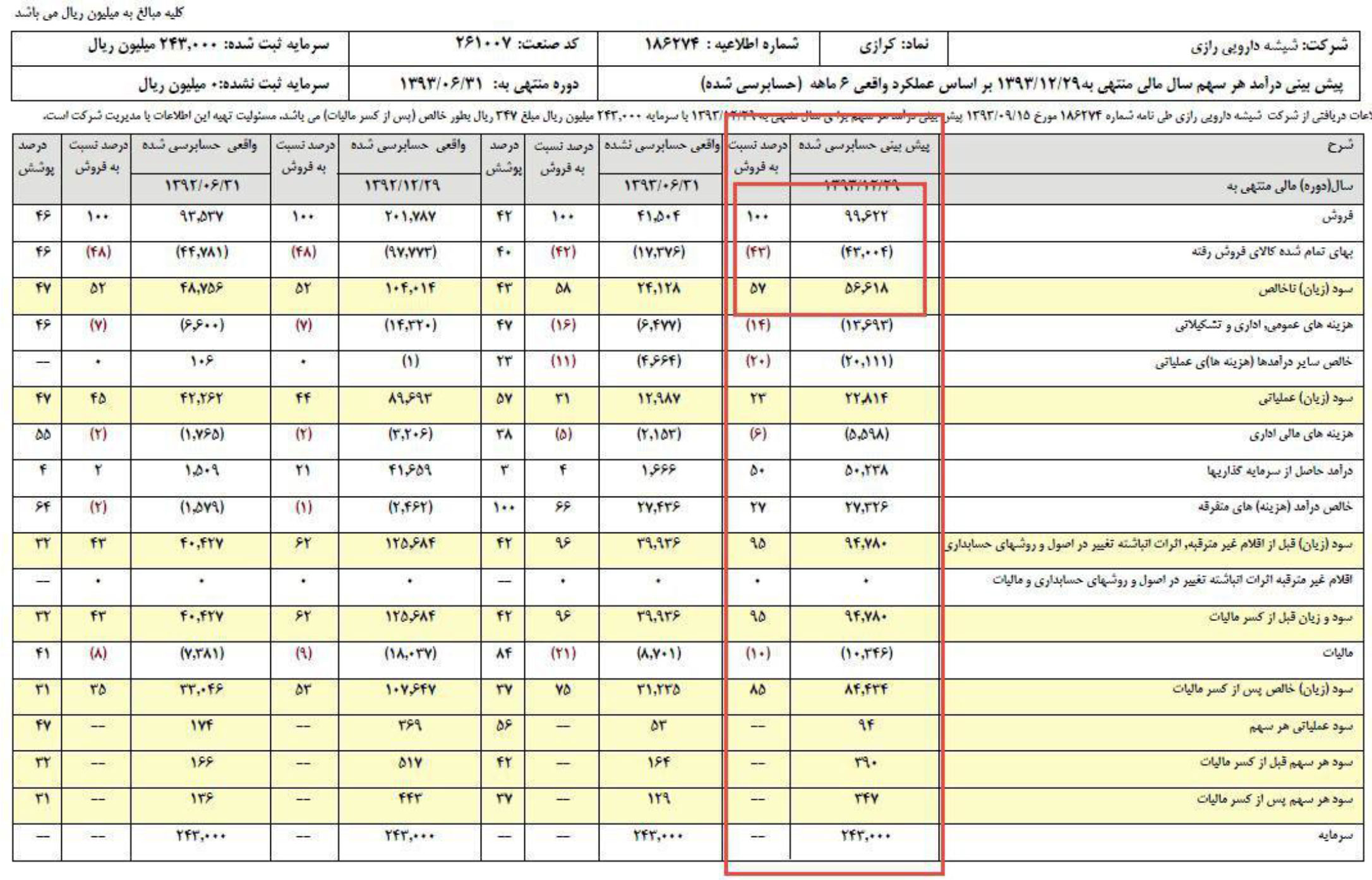

ابتدا سود ناخالص را پیش بینی می کنیم. فروش شرکت ۹۹ میلیارد ریال پیش بینی شده. این پیش بینی بر اساس چه میزان تولید است؟

تقریبا ۴ هزار تن. سال قبل ۱۲۶۰۰ تن بوده و طرح توسعه این مقدار را ۱۲ هزار تن ۸۰ %افزایش میدهد. بنابراین به عدد زیرمیرسد.

۲۲۶۰۰=۱۲۶۰۰×۱/۸

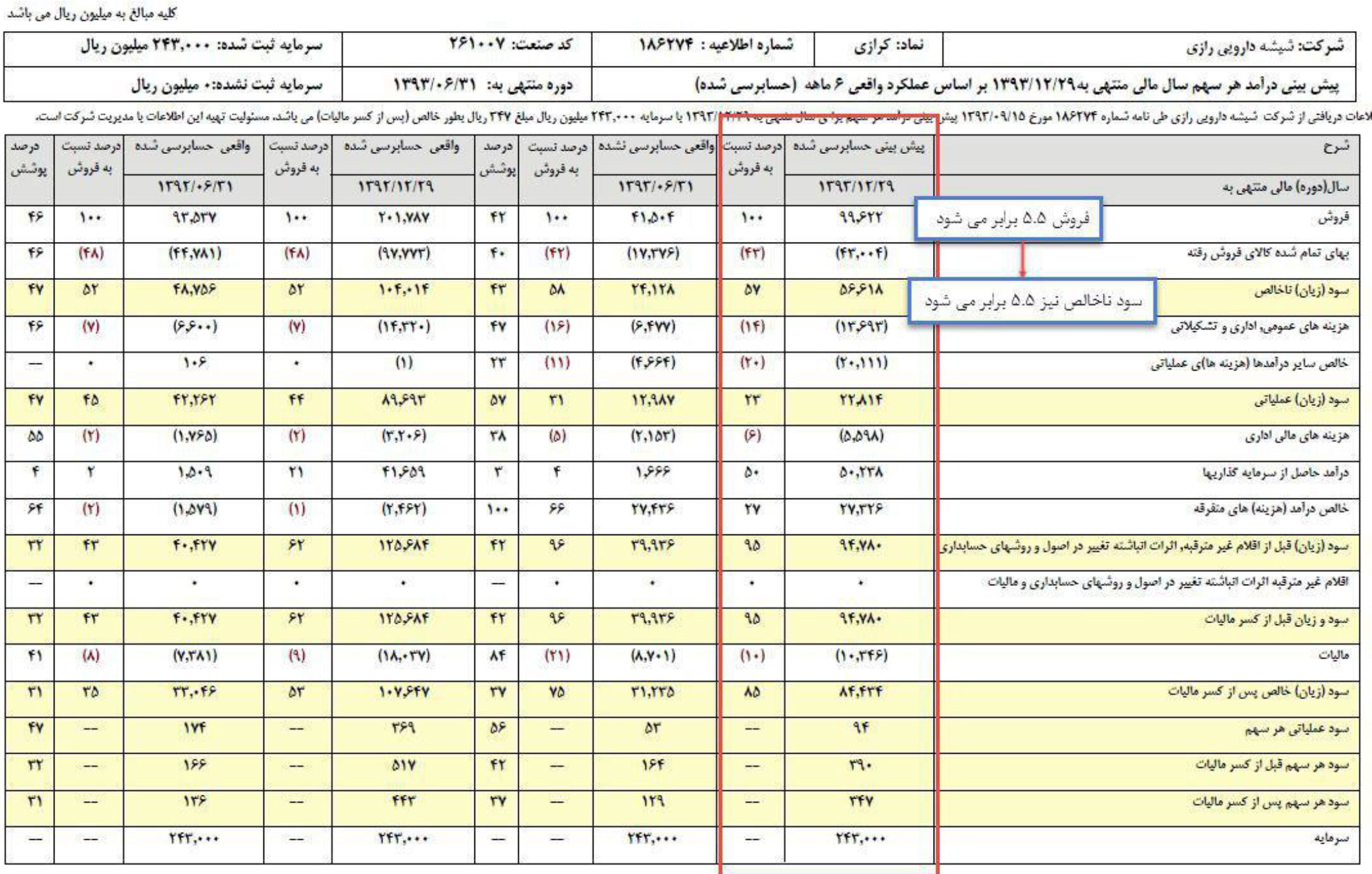

پیش بینی ۹۳ تولید ۴۱۰۰ تن است. پس تولید چند برابر خواهد شد؟

۵/۵= ۴۱۰۰ ÷ ۲۲۶۰۰

یعنی مقدار تولید شرکت در سال ۹۴ ،۵/۵ برابر بودجه ۹۳ خواهد شد. حال بازمیگردیم به صورت سود و زیان.

با اعمال این تغییرات سود خالص برابر با ۲۸۶ میلیارد ریال خواهد بود. سود هر سهم )EPS” = )سود خالص” تقسیم بر “تعداد سهام”.

۲۸۶،۰۰۰،۰۰۰،۰۰۰ ÷ ۲۴۳،۰۰۰،۰۰۰ = ۱۲۰۰ ۱۲۰ تومان. به این ترتیب سود هر سهم پس از اعمال طرح توسعه ۱۲۰ تومان به دست می آید. با اعمال P/Eمتعادل ۶( که با بررسی گذشته نماد تایید می شود( قیمت نماد حدود ۷۲۰ تومان به دست می آید. حال فقط یک فاکتور باقی مانده است.

“درآمد حاصل از سرمایه گذاری”. این درآمد مربوط است به یکی از زیرمجموعه های کرازی به نام “شرکت تولید شیشه بسته بندی تاکستان” است. کرازی ۵۲ درصد این شرکت را در مالکیت خود دارد. این شرکت سالانه سود تقسیم می کند، سود نقدی آن به عنوان “درآمد حاصل از سرمایه گذاری کرازی” شناسایی می شود. این شرکت نیز طرح توسعه شروع کرده است. صورت های مالی آن نیز در کدال کرازی منتشر می شود زیرا زیرمجموعه کنترلی کرازی است بنابراین می توان تاثیر طرح توسعه آن را نیز محاسبه کرد و سود نقدی که او به کرازی خواهد داد افزایش می یابد. محاسبه این بخش نشان می دهد که قیمت کرازی باید تا ۹۵۰ تومان افزایش پیدا میکرد که بسیار دقیق در این قیمت هم اکنون متعادل است.

محاسبه این بخش رو به خودتون میسپارم چون کاملا مشابه کرازی است. دوستانی که فعال اند حتما تا چهارشنبه این محاسباترو انجام بدهند تا اگر مشکلی بود اول جلسه چهارشنبه مطرح نمایند. این لینک یکی از مقالات من در مورد کرازی است که درحدود قیمت ۷۵۰ تومان منتشر شد و پیش بینی میکرد که قیمت باز هم باید رشد کند که اندکی بعد رشد کرد.

بررسی شرکت کارخانجات تولیدی شیشه دارویی رازی

رشد ۲۵۰ درصدی نماد کرازی به دلیل طرح توسعه عمر مفید کوره شرکت، چند سال قبل، به اتمام رسید. عملیات نوسازی آن چندبار به تعویق افتاد و استفاده از کوره، همچنان ادامه داشت؛ تا اینکه باالخره امسال از ابتدای تابستان، عملیات نوسازی و افزایش ظرفیت کوره، کلید خورد و در نتیجه تولید شرکت به مدت ۹ ماه متوقف شد. اوایل تابستان قیمت سهم، در محدوده ۲۲۰ تومان نوسان می کرد. پیش بینی سود ۹۳ نیز،۱۸ تومان برآورد شده بود.

پیش بینی بر اساس ۶ ماه، سود را به ۳۴ تومان تعدیل کرد. در محاسبه این پیش بینی ها، تنها ۳ ماه از سال را در نظر گرفته اند و ۹ ماهِ بعد، بدون تولید لحاظ شده است.

یک ماه پس از توقف تولید، رالی صعودی آغاز شد. در مدت زمانِ چهار ماه و نیم، قیمت تا ۷۸۳ تومان صعود کرد. ۲۵۵ درصدرشد قیمت! با وجود آنکه عملیات تولید این نماد متوقف است، چرا چنین رشد شگفت انگیزی را تجربه میکند؟ این سوال، ذهن بسیاری از معامله گران را درگیر کرد. به بررسی پاسخ آن می پردازیم: ظرفیت تولید شرکت پس از نوسازی و تعمیرات، تا بیش از ۲ برابر افزایش خواهد یافت. ظرفیت ۴۰ تن در روز به ۹۰ تن می رسد. شرکت نیز قصد دارد از تمام این ظرفیت استفاده کرده و محصوالت بیشتری به بازار عرضه کند. اگر فرض کنیم شرکت با تمام ظرفیت به تولید و فروش محصوالت اقدام نماید، EPSسال ۹۴ ،بیش از ۱۲۰ تومان محقق میشود. )قیمت محصوالتو دیگر فاکتورها را مشابه بودجه ۹۳ در نظر گرفته ایم( بنابراین با در نظر گرفتن قیمت امروز سهم )۷۸۳ تومان( و سود ۱۲۰تومان، P/E اصالح شده، ۶/۵ به دست می آید. پتانسیل های دیگری نیز در جهت افزایش EPS وجود دارد: »شرکت تولید شیشه بسته بندی تاکستان« که ۵۲ درصد از آن متعلق به کرازی می باشد، جهت انجام طرح توسعه، اقدام به افزایش سرمایه نموده است.

طرح توسعه، ظرفیت این شرکت را ۲/۵ برابر می کند. این طرح میتواند سود شرکت اصلی )کرازی( را حدود ۲۵ تومان افزایش دهد. در صورتی که معامله گران نماد، طرح توسعه شرکت تاکستان را مد نظر قرار دهند، قیمتسهم در محدوده ۹۰۰ تا ۱۰۰۰ تومان تثبیت میشود.