آموزش تحلیل بنیادی قسمت ۵

آموزش تحلیل بنیادی قسمت ۵

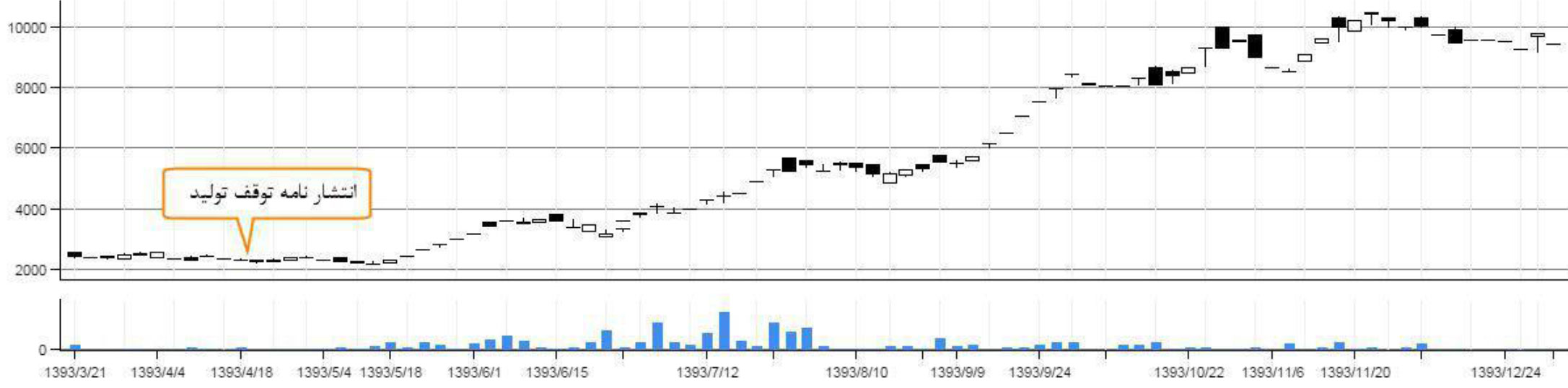

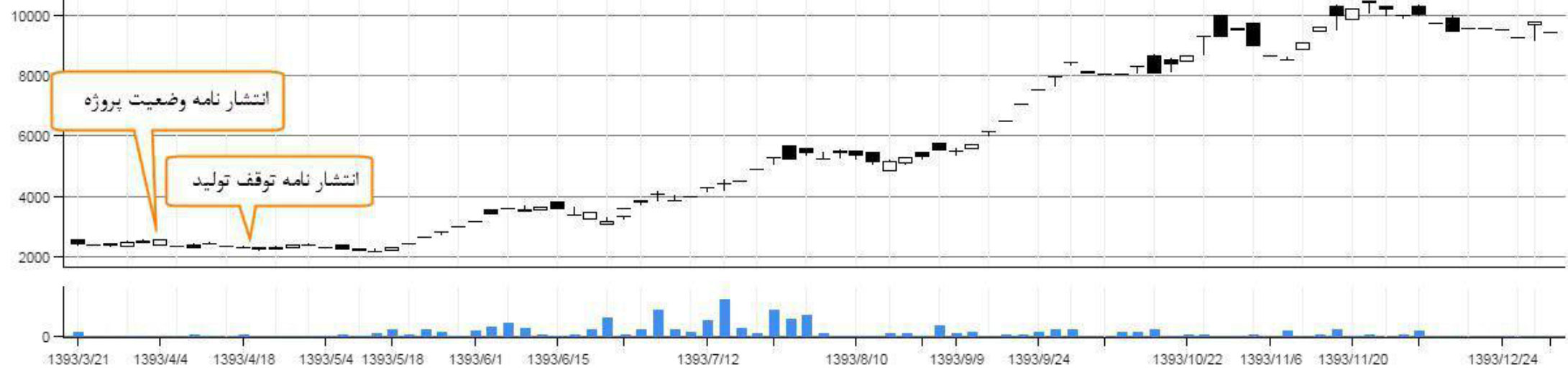

در این قسمت تحلیل صورت های مالی رو آغاز می کنیم. در جلسات قبل مقداری تحلیل صورت سود و زیان نماد کرازی رو کار کردیم. این جلسه میخوام صعود سال قبل این نماد رو باز کنیم و نشانه های این صعود رو در صورت های مالی پیدا کنیم. این نماد در سال قبل تا اواخر ماه ۵ ،در محدوده قیمتی ۲۲۰ تومان نوسان میکرد.

یک ماه قبل از شروع رالی صعود، نامه توقف تولید منتشر شد.

بسیاری از معامله گران گلایه میکردند که چرا نمادی که تولیدش متوقف شده در حال رشد است. رشیدی که از محدوده ۲۲۰تومان شروع شد و تا ۹۵۰ ادامه یافت. اما این توقف برای بازسازی و همچنین “توسعه” شرکت بود. این مساله در نامه ای دیگر که تیر ماه منتشر شد اشاره شده است.

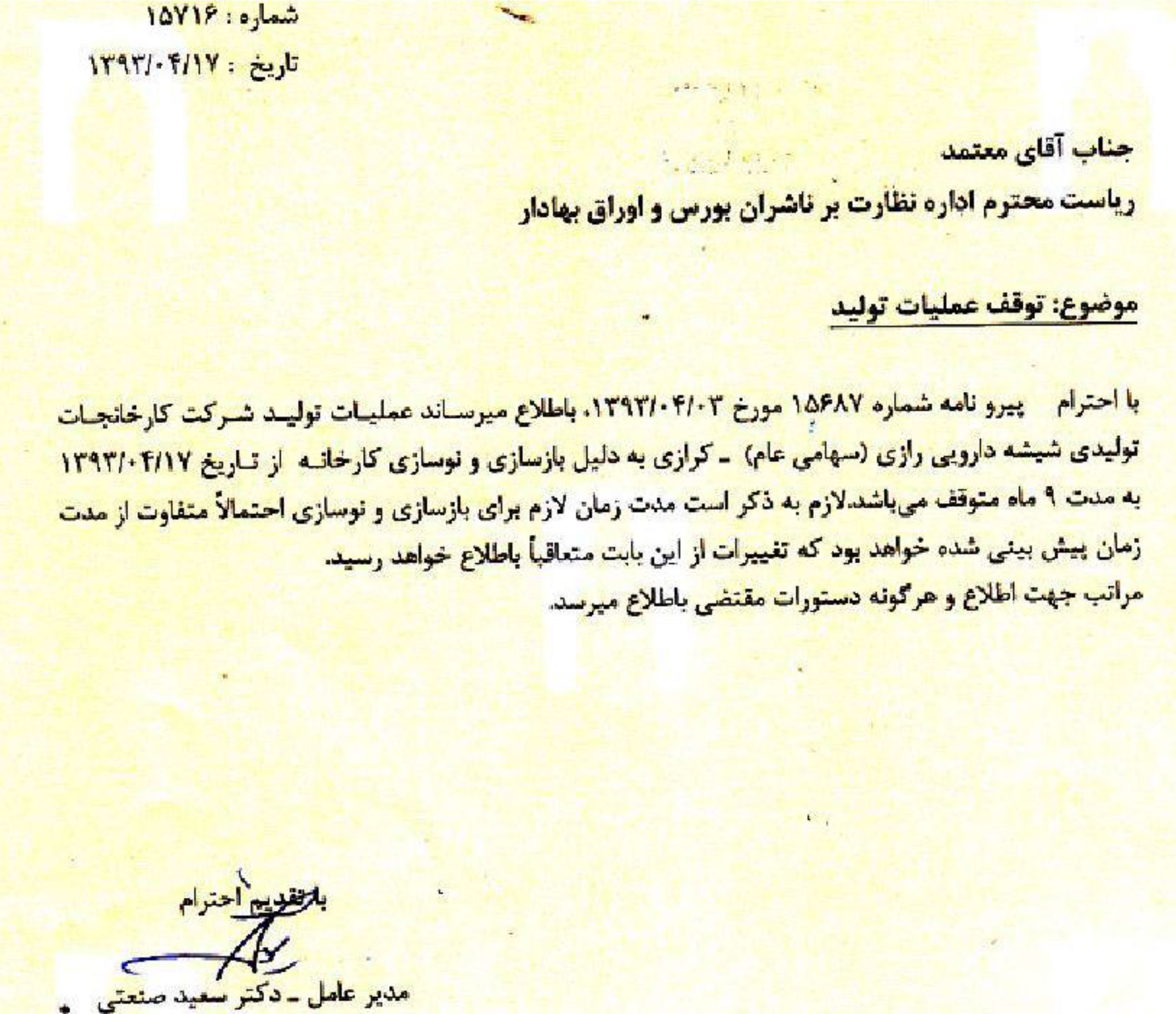

دو نکته مهم در این نامه وجود دارد.

– یک انکه ظرفیت تولید روزانه پس از بازسازی، از ۵۰ تن به ۹۰ تن افزایش خواهد یافت. این افزایش بسیار چشم گیر است.۸۰ درصد به تولید شرکت اضافه می شود.

– نکته دوم آن است که تا پایان اسفند عملیات نوسازی به پایان رسیده و اردیبهشت ۹۴ به بهره برداری می رسد. دو هفته پس از این نامه عملیات تولید متوقف شد و عملیات نوسازی آغاز. یک ماه پس از آغاز عملیات نوسازی، رالی قیمت آغاز شد. تحلیلگران یک ماه فرصت داشتند که طرح توسعه مذکور را تحلیل کرده و تارگت قیمت را کشف کنند. این کار بدون هیچ گونه رانت و بدون هیچ گونه اطلاعات دیگه مقدور بود. میخوایم خودمون رو در اون برهه زمانی قرار بدیم و تنها به کمک گزارشات و نامه های منتشر شده در کدال، تارگت قیمت رو پیش بینی کنیم. تا اینجا از دو نامه مذکور متوجه شدیم که عملیات

نوسازی منجر خواهد شد که تولید شرکت ۸۰ درصد افزایش یابد.

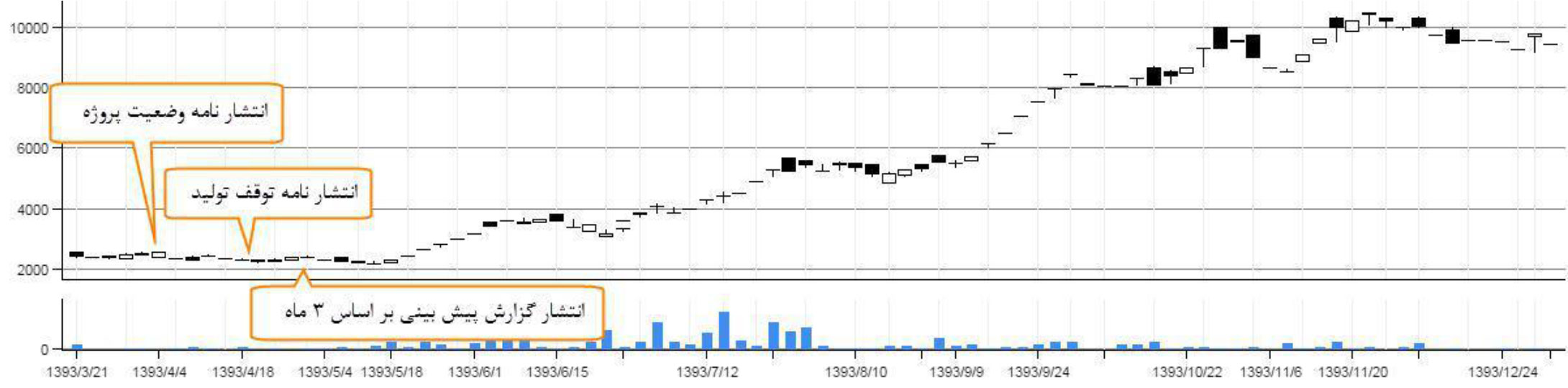

گام اول آن است که در صورتی که تولید شرکت ۸۰ درصد افزایش یابد، سود خالص ساالنه چه میزان افزایش می یابد. در نگاه اول باید به جدیدترین پیش بینی شرکت مراجعه کنیم. پیش بینی بر اساس ۳ ماه در ۳۱ تیر یعنی دو هفته پس از نامه توقف تولید و ۳ هفته قبل از استارت صعود منتشر شد.

صورت سود و زیان این پیش بینی رو در پایین مشاهده می کنید.

اما همونطور که در جلسه قبل اشاره شد، این پیش بینی با فرض آن انجام شده است که عملیات تولید شرکت به مدت ۹ ماه متوقف باشد. پس این سوال پیش می آید که آیا این صورت سود و زیان، بستر خوبی برای تخمین اثر طرح توسعه است؟ زیر این صورت سود و زیان “معمول” نیست. جواب این سوال را از قیمت نماد میپرسیم ! آیا قیمت بر اساس این پیش بینی در قیمت ۲۲۰ تومان متعادل بود؟

از ابتدای سال ۹۳ تا اواخر برج ۵ ،قیمت نماد در محدوده ۲۰۰ تا ۲۵۰ نوسان میکرد.

مقدار EPS سال قبل سال ۹۲ برابر با ۴۴ تومان بود.

در صورتی که P/E معمول ۶ را در نظر بگیریم و سود محقق شده سال قبل نه سود پیش بینی شده سال ۹۳ که برابر با ۴۴تومان است، قیمت نماد در محدوده ۲۶۰ تومان به دست می آید. اگر سود پیش بینی شده سال ۹۳ را در نظر بگیریم اولین پیش بینی و پیش بینی بر اساس ۳ ماه دقیقا مشابه هم هستند که برابر با ۱۸ تومان است و P/E معمول ۶ ،قیمت نماد در محدوده ۱۱۰ تومان به دست می آید.

با این تفاسیر به نظر می رسد که قیمت نماد هنگامی که در محدوده ۲۲۰ تومان نوسان میکرد، پیش بینی سال ۹۳ شرکت را نپذیرفته و احتمالا سود محقق سال قبل را با “کمی اصلاح” معیار قرار داده است. این رفتار قیمت منطقی به نظر می رسد.

زیرا اگر من شخصا سهامدار عمده شرکت بودم، سود سالی که ۹ ماه تولید نداریم را هرگز به عنوان معیار ارزش گذاری نمیپذیرفتم.با این صحبت ها به این نتیجه می رسیم که در مورد کرازی نمی توانیم به “جدیدترین” بودجه شرکت تکیه کنیم این استثنا تنها در مورد کرازی است و در اکثر تحلیل ها جدیدترین بودجه معیار تحلیل قرار میگیرد.