آموزش تحلیل بنیادی قسمت ۹

آموزش تحلیل بنیادی قسمت ۹

بررسی شرکت صنعتی و معدنی چادرملو

تاثیر طرح های توسعه بر سودآوری کچاد

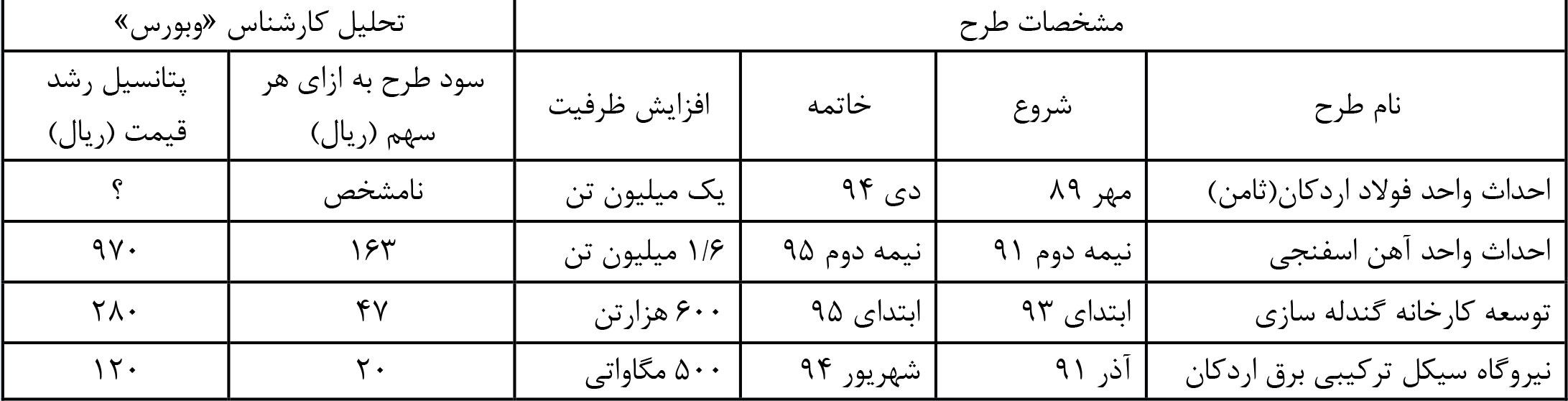

شرکت صنعتی و معدنی چادرملو در سال ۸۹ برای ۲ طرح احداث واحد یک میلیون تنی فولاد و تکمیل طرح خط پنجم فراوری کنسانتره، اقدام به افزایش سرمایه ۲۰۰ درصدی نمود. این شرکت در سالهای ۹۲ و ۹۳ برای تکمیل طرح فولاد اردکان و ۳طرح جدیددیگر، طی دو مرحله اقدام به افزایش سرمایه نموده است. هرکدام ۱۰۰ درصد کچاد به عنوان بزرگترین واحد معدنی کشور، سنگ آهن معادن خود را به سنگ آهن دانه بندی و کنسانتره تبدیل کرده و سپس گندله تولید میکند. طرح های توسعه شرکت منجر به تکمیل زنجیره تولید شده و با تبدیل گندله به آهن اسفنجی و سپس به فولاد، سبب کاهش هزینه تولید و ایجاد ارزش افزوده بیشتر می شود. کچاد همچنین قصد دارد انرژیهای لازم مانند برق برای کلیه این مراحل را، به صورت مستقل تامین کند. با این مقدمه به تشریح طرحهای توسعه این شرکت میپردازیم. طرح واحد یک میلیون تنی فولاد اردکان ثامن از مهمترین طرحهای چادرملو است که طبق آخرین پیش بینی شرکت، پایان آذر ماه ۹۴ به بهره برداری می رسد. این طرح با توجه به سقوط قیمت فولاد جهانی و روند کاهشی سنگ آهن جهانی، حاشیه سود متزلزلی پیدا کرده که این شرایط را در شرکت فولاد ارفع نیز میتوان مشاهده کرد.با انجام طرح احداث واحد ۶٫۱میلیون تنی آهن اسفنجی در سال ۹۵ و تکمیل زنجیره تولید فولاد، فرصت سودآوری خوبی برای کچاد فراهم می شود. با توجه به حاشیه سود ۳۰ درصدی تولید این محصول در شرکت ارفع و با شرایط مشابه، این طرح از اهمیت بالایی برخوردار خواهد بود.

طرح افزایش ظرفیت گندله در پایان سال ۹۴ به بهره برداری میرسد و از این رو در بودجه امسال اثری نداشته است. با توجه به حاشیه سود ۵۰ درصدی گندله، تکمیل این طرح بویژه به منظور تامین گندله لازم برای تولید آهن اسفنجی، مورد توجه شرکت است. در ادامه افزایش ظرفیت، شرکت طرح گندله سازی ۵٫۲ تنی بهاباد را نیز در دست اقدام دارد. طرح نیروگاه برق اردکان هم به منظور تامین مستقل برق طرح های جدید و در راستای کاهش هزینه های تولید، توسط گروه مپنا انجام میگیرد و پایانشهریور ۹۴ به بهره برداری خواهد رسید. شرکت قصد دارد مازاد برق این نیروگاه را بفروش برساند.

تحلیل طرح های توسعه در جدول زیر جزئیات طرح ها و تاثیر گذاری آنها بر سودآوری و قیمت سهم چادرملو آمده است:

تحلیل هایی که در جدول مشاهده می کنید، نشان میدهد که طرحهای توسعه از پتانسیل سودآوری خوبی برخوردارند و تنها دو طرح آهن اسفنجی و گندله سازی میتواند قیمت سهم را ۱۲۵ تومان افزایش دهد. به این ترتیب کچاد میتواند برای خریدبلندمدت گزینه مناسبی باشد اما باید پیش از آن قیمت فوالد جهانی و تغییرات آن را در نظر گرفت.

فولاد جهانی

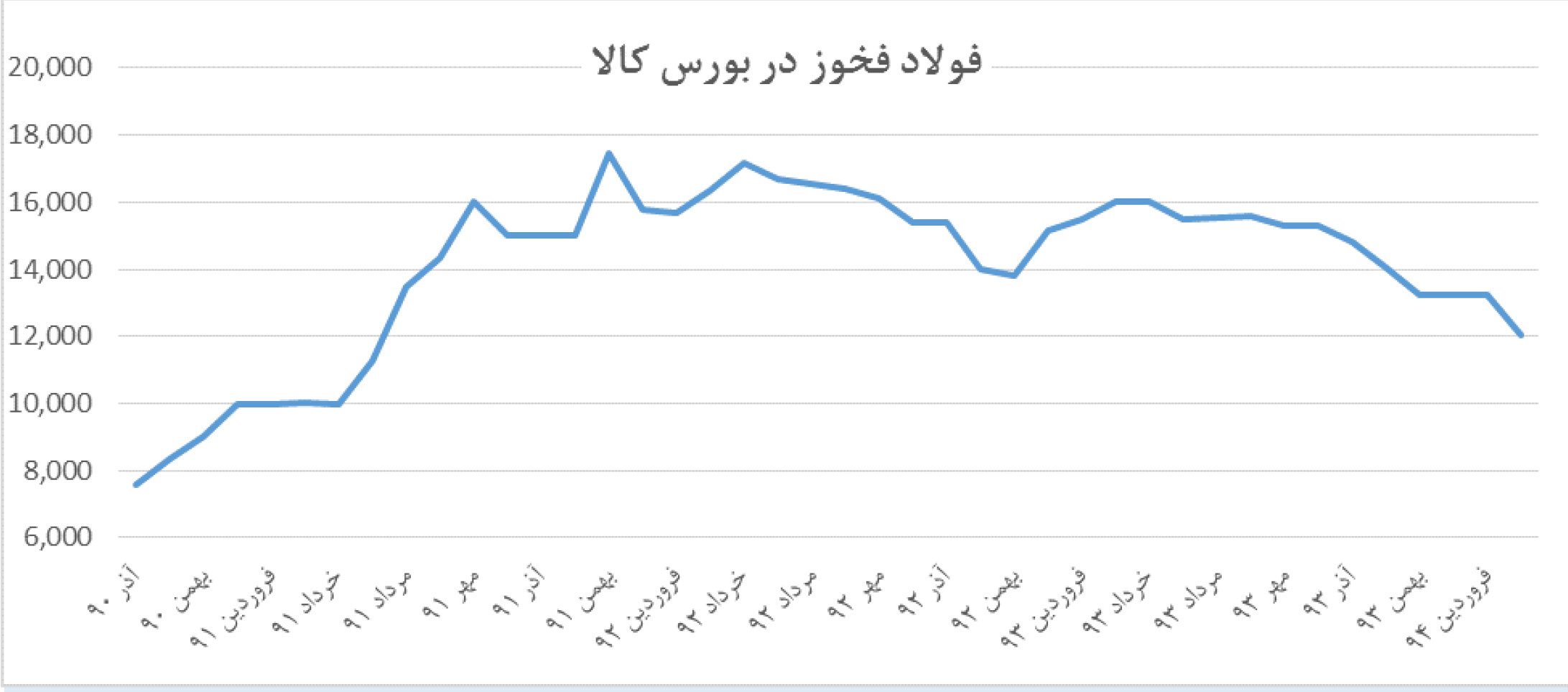

در نیمه نخست سال ۹۲ پس از انتشار مستندات طرح های توسعه، سهم رشد قیمت بیش از ۱۰۰ درصد را تجربه کرد. این جهش قیمتی در حالی بود که قیمت سنگ آهن و فولاد جهانی در این برهه در حال ریزش بود، اما از آنجا که قیمت دلار باروند شدیدتری در حال رشد بود، شرکتهای فولادی داخلی مانند فولاد خوزستان و در نتیجه چادرملو، رشد قیمتی را شاهدبودند. اما پس از آن و از اواخر ۹۲ تاکنون، این نماد با کاهش قیمت روبرو است. اگر قیمت جهانی فولاد نسبت به وضعیت کنونی۲۹۰ دلار، ۱۰ درصد افت کند، EPS کچاد ۲۰ درصد کاهش می یابد. بنابراین به نظر میرسد تا زمانی که شرایط فولاد جهانی

متعادل نشده شرایط کچاد نیز با ابهام روبروست.

بودجه خوش بینانه ۹۴

همانطور که از معامالت این سهم مشخص است معامله گران نماد، EPS پیش بینی شرکت را نپذیرفته اند. به نظر میرسد مفروضات قیمت فروش محصوالت، بسیار خوش بینانه فرض شده است. با انجام تعدیالت الزم EPS شرکت به رقم ۵۵ تومان نزدیک میشود و با در نظر گرفتن قیمت های اخیر، سهم حول P/E تقریبی ۶ نوسان می کند.