آموزش تحلیل بنیادی قسمت ۹

آموزش تحلیل بنیادی قسمت ۹

۸)ارزش ویژه هر سهم:

ارزش ویژه هر سهم از نسبت حقوق صاحبان سهام (سرمایه+ اندوخته طرح وتوسعه +اندوخته قانونی+ اندوخته احتیاري+ سایر اندوختهها + سود انباشته) به تعداد سهام منتشره به دست میآید و در مقایسه با ارزش اسمی هر سهم سنجیده میشود هر چه ارزش ویژه هر سهم از قیمت اسمی سهام بیشتر باشد سهام آن شرکت از موقعیت و استحکام بالاتري برخوردار است.

۹)بافت تامین مالی شرکت:

بافت تامین مالی که شامل بدهیها و حقوق صاحبان سهام است تاثیر بسزایی درعملکرد و سودآوري یک شرکت دارد. هر چه بدهی بیشتر باشد به خاطر خاصیت اهرمی بدهی، سودآوري نیز بالاتر خواهد بود ولی خطر ناتوانی شرکت در ایفاي تعهداتش نیز بیشتر میشود بنابراین ریسک شرکت نیز بالاتر خواهد بود.

۱۰)مهلت و تاریخ پرداخت سود سهام طبق ماده ۲۴۰ قانون تجارت:

در صورتی که مجمع عمومی عادي سودي راتصویب کند شرکت باید ظرف مدت ۸ ماه از تاریخ تصویب، آن را به سهامداران پرداخت کند. وجود این ماده قانونی، یکمهلت پرداخت ۸ ماهه براي شرکتها به وجود می آورد، در مقام مقایسه هر چه سود نقدي هر سهم سریعتر پرداخت شودبراي سهامداران مفیدتر است چرا که اولاً مشمول تورم و کاهش ارزش پول نمیشود و ثانیاً سهامدار میتواند وجوه خود را

مجدداً سرمایهگذاري کرده و از بابت آن بازده به دست آورد.

۱۱)انتشارمستمر اطلاعات واخبارنسبی:

در صورتی که شرکتها در ارائه اطلاعات شفاف مالی و یا هر گونه اخبار درزمینه وضعیت شرکت به سهامداران نهایت تلاش را نمایند، سهامداران با داشتن اطلاعات کافی میتوانند اقدام به خرید و فروش سهام نمایند.

۱۲)عمر شرکت ومیزان استهلاك ماشین آلات:

هرچه شرکتها از ماشین آلات جدید با تکنولوژي پیشرفتهتر استفاده کنند در امر تولید موفقتر هستند و شرکتهایی که عمر ماشینآلات آنها به پایان رسیده یا آنکه استهلاك بالایی دارند ممکن است در طول سال به دلیل خرابی دستگاهها وقفه زمانی در تولید داشته باشند و نتوانند به تعهدات خود عمل کنند در نتیجه در سودآوري شرکت بی تأثیر نخواهد بود.

۱۳) پنجاه شرکت فعال تر:

بررسی تجربه بورسهاي اوراق بهادار در کشورهاي مختلف نشان میدهد که شناسایی شرکتاي ممتاز یا داراي موقعیت برتر اغلب بر پایه معیارهاي قدرت نقدشوندگی سهام، میزان تأثیرگذاري شرکت بر بازار و برترينسبتهاي مالی انجام میشود. شناسایی شرکت هاي برتر در بورس اوراق بهادار تهران بر پایه ترکیبی از قدرت نقد شوندگی سهام و میزان تأثیرگذاري شرکتها بر بازار، و در چارچوب معیارهاي سه گانه زیر انجام شده است:

الف) میزان داد و ستد سهام در تالار معاملات شامل:

۱ .تعداد سهام داد و ستد شده

۲ .ارزش سهام داد و ستد شده

ب) تناوب داد و ستد سهام در تالار معاملات شامل:

۳ .تعداد روزهاي داد و ستد شده

۴ .دفعات داد و ستد شده

ج) معیار تأثیرگذاري شرکت بر بازار شامل:

۵ .میانگین تعداد سهام منتشر شده

۶ .میانگین ارزش جاري سهام شرکت در دوره بررسی

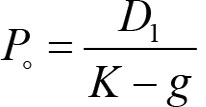

مدل تنزیل سود یکی از دو چارچوب اساسی است که اغلب براي توضیح ارزیابی کلی سهام مورد استفاده قرار میگیرد. با این فرض که، نرخ رشد سود براي شرکت خاصی، به طور تقریبی در آینده ثابت باقی خواهد ماند، در مییابیم که مدل تنزیل سود تقسیمی را در حالت معمولی میتوانیم براي مدل رشد ثابت مورد استفاده قرار دهیم. این حالت در معادله زیر نشان داده شده است. نتیجه نهایی تحلیل اساسی در سطح شرکت دادههایی است که براي تخمین قیمت سهام مورد نیاز است.

براي این کار از مدل ارزیابی ارزشیابی سهام عادي استفاده میشود.

ارزش ذاتی کنونی سهام عادي = P0

سود تقسیمی مورد انتظار که در دوره بعد پرداخت خواهد شد = D

نرخ بازگشت مورد توقع = K

نرخ رشد برآورد شدة آتی سودهاي تقسیمی = G

در تحلیل اساسی، ارزش ذاتی یا تخمینی سهام، قیمت تعدیل یافته آن یا قیمتی است که توسط متغیرهاي اصلی مالی شرکت ارائه میشود.

با استفاده از معادلات بالا میتوانیم ارزش ذاتی محاسبه شده سهام را با قیمت جاري بازار مقایسه کنیم. اگر ارزش ذاتی از قیمت جاري بازار بیشتر باشد، آن سهم کمتر از قیمت معامله میشود و اگر ارزش ذاتی کمتر از قیمت جاري بازار باشد، سهم بالاتر از قیمت مورد معامله قرار میگیرد و نباید آنرا خرید یا اگر صاحب آن سهم باشیم باید آن را بفروشیم. به عبارت دیگر، اوراق بهاداري را که قیمت جاري بازار آن بیش ارزش ذاتی آن باشد باید فروخت.

به دلایلی چند، بر درآمدها و نسبت پی اي متمرکز میشویم. اول اینکه، سودهاي تقسیمی از درآمدها پرداخت میشود.

اگر چه این دو مجموعه کاملاً وابسته به هم نیستند. لیکن معمولاً رشد آینده سود تقسیمی باید از رشد آینده درآمدها نشأتگیرد. دوم اینکه، وابستگی نزدیک بین تغییرات درآمدها و تغییرات قیمت سهام اعتبار خوبی داشته و میتوان آن را به طور گرافیکی نمایش داد.